اعتبار اسنادی بین المللی یا LC چیست؟ | مزایا و معایب + انواع اعتبار اسنادی

در این مقاله از مجله محک استیل قرار است به این سوال بپردازیم که اعتبار اسنادی چیست؟ در صنایعی مثل فولاد، تجارت بینالمللی و صادرات و واردات اهمیت ویژهای دارد. بنابراین صادرکنندگان و یا واردکنندگان باید از قوانین و شرایط اعتبار اسنادی یا LC اطلاع کامل داشته باشند. پس تا انتهای این مقاله همراه ما باشید تا به تمام سوالات شما درباره اعتبار اسنادی پاسخ بدهیم.

اعتبار اسنادی بین المللی چیست؟

زمانی که تجارت بینالمللی انجام میشود اعتبار اسنادی اهمیت ویژهای خواهد داشت. در واقع اعتبار اسنادی یا LC یا Letter Of Credit سندی است که موسسات مالی یا بانکها صادر میکنند که نشان دهنده تعهد بانک نسبت به پرداخت مقداری پول به خریدار و فروشنده است. این تعهدنامه یا اعتبارنامه در امور مالی تجارت مورد استفاده قرار میگیرد. به طور مثال در زمینه صادرات و واردات فولاد که یک تجارت بینالملل محسوب میشود اعتبار اسنادی نقش مهمی دارد.

این اعتبارنامه بیشتر برای اطمینان از دریافت کل مبلغ قرارداد تنظیم میشود اما اگر خریدار نتواند کل مبلغ قرارداد را بپردازد طبق اعتبارنامه اسنادی، بانک طرف خریدار موظف خواهد بود کل پول باقیمانده را به فروشنده بپردازد. از سوی دیگر طبق اعتبار اسنادی چنانچه کالا به خریدار تحویل داده نشود بانک مربوطه وجه مورد معامله را منتقل نخواهد کرد.

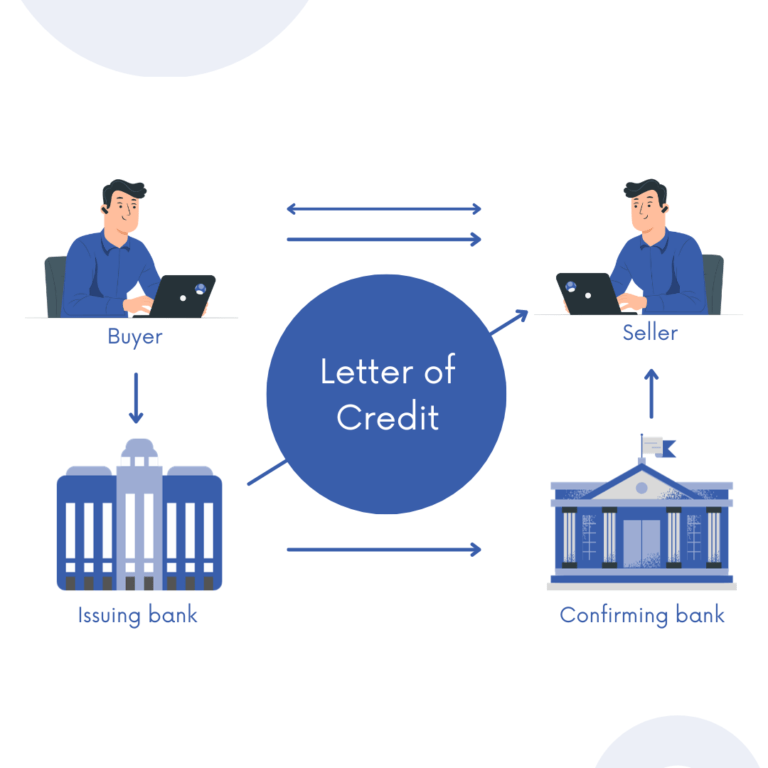

هر اعتبارنامه اسنادی دو طرف ذینفع دارد که یکی متقاضی و دیگری ذینفع اعتبار. متقاضی شخصی حقوقی و یا حقیقی است که برای انجام تجارت بینالملل از بانکی مشخص برای تنظیم اعتبارنامه اسنادی درخواست میدهد. بنابراین متقاضی همان خریدار است. اما ذینفع اعتبار همان فروشنده کالاست که میتواند شخصی حقوقی و یا حقیقی باشد. مهمترین وظیفه ذینفع اعتبار این است که طبق زمانبندی اعتبارنامه اسنادی اسند تحویل و انتقال کالا را به خریدار تحویل دهد.

همچنین دو بانک نیز برای تنظیم اعتبار اسنادی و انجام معامله بینالمللی نیاز است حضور داشته باشند؛ بانک کارگزار و بانک تنظیم کننده. بانک کارگزار در واقع رابطی بین فروشنده و خریدار است که در کشور فروشنده قرار دارد و مورد تایید فروشنده است. این بانک پس از تایید مدارک و اسناد، پول را به حساب فروشنده منتقل میکند. بانک تنظیم کننده یا گشایش کننده اعتبار توسط خریدار انتخاب میشود و اعتبار اسنادی در این بانک تنظیم میشود. همچنین طبق اجازه این بانک، بانک کارگزار میتواند پول را به حساب فروشنده منتقل شود.

انواع اعتبار اسنادی

اعتبار اسنادی هم مانند هر قرارداد دیگری انواع مختلفی دارد. اعتبار اسنادی واردات و صادرات، اعتبار اسنادی قابل برگشت، اعتبار اسنادی غیر قابل برگشت، اعتبار اسنادی تایید شده، اعتبار اسنادی تایید نشده، اعتبار اسنادی قابل انتقال، اعتبار اسنادی غیر قابل انتقال، اعتبار اسنادی نسیه یا مدتدار (یوزانس)، اعتبار اسنادی دیداری، اعتبار اسنادی پشت به پشت (اتکایی)، اعتبار اسنادی ماده قرمز و اعتبار اسنادی گردان از انواع اعتبار اسنادی است که در ادامه تکتک آنها را بررسی میکنیم.

اعتبار اسنادی اتکایی

اعتبار اسنادی اتکایی یا پشت به پشت یا Back to Back LC یک نوع دیگر از اسناد اعتباری است که از دو اعتبار جداگانه تشکیل میشود. در شرایطی که فروشنده قصد دارد ناشناس باقی بماند و خریدار از جزئیات فروشنده اطلاع نیابد تنظیم میشود. طبق این اعتبارنامه فروشنده یک اعتبار اسنادی را به عنوان وثیقه به بانک تحویل میدهد تا بانک یک اعتبارنامه جدید برای فروشنده ایجاد کند.

برای تنظیم اعتبار اسنادی باید اعتبار LC فرعی قبل از اعتبار LC اصلی به پایان برسد و کل مبلغ اعتبار LC فرعی از مبلغ اعتبار LC اصلی کمتر باشد. همچنین اگر بانک تنظیم کننده دو اعتبار اصلی و فرعی متفاوت باشد به این نوع اعتبار اسنادی متقابل یا Counter LC میگویند.

اعتبار اسنادی صادراتی یا وارداتی

اگر هدف از گشایش اعتبارنامه اسنادی واردات به کشور خودتان باشد این نوع اعتبار اسنادی وارداتی است و اگر هدف از تنظیم اعتبار اسنادی صادرات به دیگر کشورها باشد اعتبار نامه صادراتی نام خواهد گرفت.

اعتبارنامه غیر قابل بازگشت

چنانچه هر گونه تغییر در شرایط اعتبارنامه به موافقت فروشنده احتیاج داشته باشد اعتبار اسنادی غیر قابل بازگشت خواهد بود. نام دیگر اعتبارنامه غیر قابل برگشت Irrevocable LC است که معمولا مورد تایید فروشندگان است.

اعتبار اسنادی قابل برگشت

چنانچه بانک صادرکننده اعتبارنامه بتواند بدون اطلاع فروشنده تغییراتی در شرایط اعتبار به وجود آورد اعتبار اسنادی از نوع قابل برگشت است. این نوع اعتبارنامه مورد استفاده قرار نمیگیرد زیرا برای فروشنده ممکن است مشکلاتی ایجاد کند. نام دیگر این نوع اعتبار اسنادی Revocable LC است.

اعتبار اسنادی دیداری

طبق اعتبارنامه اسنادی دیداری یا At Sight LC وقتی اسناد حمل کالا توسط خریدار رویت شد و مغایرتی با مفاد قرارداد نداشت وجه معامله توسط بانک به حساب فروشنده منتقل میشود. به همین علت این نوع اعتبار اسنادی، دیداری نام گرفته است.

اعتبارنامه ماده قرمز یا Red Clause LC

در این نوع از اعتبار اسنادی ذینفع میتواند قبل از تحویل کالا و انتقال سند کالا مبلغی را به عنوان پیشپرداخت دریافت کند. همچنین ذینفع برای دریافت پیشپرداخت باید ضمانتنامه ارائه دهد. علت نامگذاری این اعتبار به اولین باری برمیگردد که این اعتبارنامه ارائه شد. بانک ارائه دهنده این اعتبار اسنادی بند مربوط به این موضوع را در قرارداد به رنگ قرمز درآورد تا جلب توجه کند و به همین علت این اعتبارنامه به نام ماده قرمز معروف شد.

اعتبار اسنادی تایید شده

اعتبار اسنادی تایید شده یا Confirmed LC نوعی از اعتبار اسنادی است که طبق آن خریدار موظف به گرفتن تاییدیه از بانک مورد تایید فروشنده است. این اعتبارنامه در صورتی مورد استفاده قرار میگیرد که وضعیت اقتصادی کشور خریدار ثبات نداشته باشد و یا فروشنده به اعتبار بانک خریدار اعتماد کافی ندارد.

اعتبارنامه تایید نشده

همانطور که در قسمت قبل درباره اعتبار تایید شده توضیح دادیم، اعتبار اسنادی تایید نشده یا Unconfirmed LC متداولترین نوع اعتبارنامه است که به تاییدیه بانک دیگری احتیاج ندارد. در نظر داشته باشید چنانچه در شروط اعتبار اسنادی از کلمه Confirmed یا تایید شده استفاده نشده باشد، به طور پیشفرض اعتبار اسنادی تایید نشده در نظر گرفته میشود.

اعتبار اسنادی قابل انتقال

همانطور که از نام این اعتبارنامه مشخص است صاحب اعتبار میتواند اعتبارنامه را به طور کامل و یا بخشی از آن را به شخص دیگری منتقل کند. اما این اتفاق تنها زمانی قابل انجام است که صاحب اولیه اعتبارنامه بخواهد کالایی راب ه صاحب دوم اعتبارنامه ارائه کند. نام دیگر این اعتبار اسنادی Transferable LC است.

اعتبار غیر قابل انتقال

اعتبار غیر قابل انتقال به اعتباری گفته میشود که صاحب اعتبار حق انتقال اعتبارنامه را به هیچ شخص دیگری ندارد. نکته قابل توجه این است که در تجارت بینالمللی باید اعتبار اسنادی به طور پیشفرض غیر قابل انتقال باشد. نام دیگر این اعتبارنامه Untransferable LC است.

اعتبارنامه مدت دار یا یوزانس

معروفترین و پرکاربردترین نوع اعتبارنامه اسنادی یوزانس است. اگر در معامله قصد داشته باشید مبلغ مورد معامله بعد از مدتی به حساب فروشنده منتقل شود میتوانید از اعتبار اسنادی مدت دار یا یوزانس یا اعتبار نسیه استفاده کنید. این اعتبارنامه با نام Usance LC نیز شناخته میشود. معمولا از این اعتبارنامه در کشورهای واردکنندهای که کمبود ارز دارند استفاده میشود. به عبارت دیگر اگر قرار باشد فروشنده برای تهیه مبلغ معامله به خریدار فرصت بدهد از این نوع اعتبارنامه برای تضمین پرداخت پول استفاده خواهد شد. به این ترتیب وجه مورد معامله در زمان رویت اسناد انتقال کالا پرداخت نمیشود.

اعتبار اسنادی گردان

اعتبار اسنادی گردان یا Revolving LC نوعی از اعتبارنامه است که نیازی به تنظیم مجدد ندارد و میتواند دوباره مورد استفاده قرار بگیرد. در این نوع اعتبارنامه بعد از هر بار استفاده همان مبلغ اعتبار اولیه تمدید میشود و مجددا میتوانید با این اعتبار اسنادی معامله انجام دهید. این اعتبارنامه تا زمان مشخصی فعال خواهد بود به طور مثال یک سال.

چگونه اعتبار اسنادی تنظیم کنیم؟

برای تنظیم اعتبار اسنادی باید مدارک زیر را به بانک موردنظرتان ارائه کنید. تمامی این مدارک برای گشایش اعتبارنامه الزامیست.

- تعهدنامه نوسان نرخ ارز

- فرم تکمیل شده تقاضای گشایش اعتبار

- پروفرما اینویس (پیش فاکتور) مهر شده توسط وزارت بازرگانی هنگام ثبت سفارش کالای مورد نظر

- فرم تکمیل شده ثبت سفارش کالا مهر شده و شماره شده توسط وزارت بازرگانی

- بیمهنامه باربری کالا

- تکمیل فرم ارائه تسهیلات برای تنظیم اعتبار اسنادی صادراتی

- تعهدنامه ورود کالا

- ترخیص و گواهی ترخیص کالا

ثبت اعتبار اسنادی چقدر هزینه دارد؟

برای ثبت اعتبارنامه اسنادی مانند دیگر کارهای اداری مربوط به تجارت بینالملل هزینههایی وجود دارد که در این قسمت بررسی میکنیم. تمامی این هزینهها باید به بانک مورد نظرتان که قصد تنظیم اعتبارنامه را در آن دارید پرداخت کنید. بنابراین هزینه اعتبار اسنادی عبارت است از:

- پیش پرداخت اعتبارنامه که در واقع 10 درصد از ارزش پیش پرداخت است.

- کارمزد تنظیم اعتبارنامه که براساس ضرب نرخ ارز در ارزش پروفرما حساب میشود.

- کارمزد فروش ارز که باید براساس ارزش پروفرما و نرخ ارز محاسبه شود.

مزایای اعتبار اسنادی چیست؟

اعتبار اسنادی یا LC در تجارت بینالملل نقش مهمی ایفا میکند. اطمینان فروشنده از دریافت وجه مورد معامله یکی از مهمترین مزایای اعتبار اسنادی است. از دیگر مزایای اعتبار اسنادی میتوان به موارد زیر اشاره کرد:

- امکان دریافت تسهیلات بانکی به علت تنظیم اعتبار اسنادی برای خرید همان کالا

- اطمینان از پرداخت وجه مورد معامله تنها بعد از تحویل کالا به خریدار یا انتقال مالکیت از فروشنده به خریدار

- تنظیم تاریخ تحویل کالا

معایب اعتبار اسنادی چیست؟

معمولا برای درخواستدهنده اعتبارنامه یا ذینفع اعتبار ممکن است دردسرهایی ایجاد شود مثل عدم تحویل سفارش و یا تحویل ناقص کالا. بنابراین قبل از تنظیم اعتبارنامه و تایید آن به نوع اعتبارنامه و شرایط معامله دقت کنید. از دیگر مشکلات احتمالی معامله با اعتبارنامه میتوان به موارد زیر اشاره کرد:

- تحویل زودتر یا دیرتر از موعد مقرر

- خراب شدن کالا حین تحویل

- مشکلات بانک دریافتکننده و صادرکننده

- مشکلات مبادلات و نوسانات نرخ ارزی

- تحویل کالا مغایر با کیفیت درخواستی خریدار

- ربوده شدن کالا

سخن پایانی

در این مقاله به چند سوال پاسخ دادیم؛ اعتبار اسنادی چیست؟ چه مزایا و معایبی دارد؟ انواع اعتبارنامه چیست و چگونه با اعتبارنامه میتوانیم تجارت بینالمللی انجام دهیم؟ اگر صادرکننده و یا واردکننده کالا در زمینه فولاد هستید این مقاله برای شماست. اگر هم در این زمینه تجربه دارید از تجاربتان در زمینه کار با اعتبارنامه اسنادی برای ما بنویسید.

سوالات متداول

آیا برای تنظیم اعتبار اسنادی نیاز به مجوز داریم؟

با توجه به قوانین بانک مرکزی ایران، برای تنظیم برخی از اعتبارنامههای اسنادی مانند اعتبار اسنادی قابل انتقال به مجوز بانک مرکزی نیاز خواهید داشت.

پروفرما اینویس چیست؟

پروفرما اینویس همان پیش فاکتور است که اولین سند مورد معامله در تجارت و حملونقل بینالملل محسوب میشود. پروفرما اینویس توسط فروشنده باید تنظیم شود و به مهر وزارت بازرگانی برسد.

اسناد مقرر در تنظیم اعتبار اسنادی چیست؟

وجود برخی اسناد برای تنظیم اعتبار و انجام معامله الزامیست زیرا در غیر اینصورت هیچ پولی ردوبدل نخواهد شد. به طور مثال سیاهه تجاری، بارنامه، سیاهه حمل، گواهی مبدا ساخت کالا و گواهی بازرسی بینالمللی جزء اسناد مقرر محسوب میشود.